1.资料名称:2022-1998年上市公司企业资本市场估值偏误、剩余收益模型RIM计算数据 2.计算说明:首先,我们采用内在价值与市场价值之比V/P度量上市公司市场价值对内在价值的偏离程度,分别考察信息披露质量对市值高估和市值低估的影响。上市公司每股内在价值V由剩余收益模型(RIM)估计得出,P为该公司股票当年所有交易日收盘价的平均值。V/P=1表明上市公司市值(理论上)完美地体现了内在价值;VP<1表明市场高估了上市公司的内在价值,且V/P越小说明内在价值被高估的程度越严重;V/P>1则表明市场低估了上市公司的内在价值,且V/P越大说明内在价值被低估的程度越严重。 在此基础上,我们不考虑市场价值对内在价值偏离的方向,构建变量Deviation=|1-V/P|度量市场价值对内在价值的绝对偏离程度。Deviation的取值范围为(0,+∞),取值越大表明上市公司市场价值对内在价值的偏离越严重。

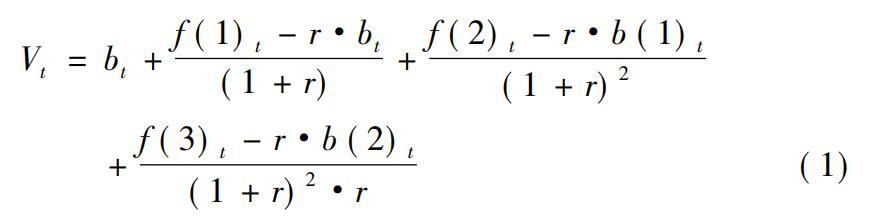

需要说明的是,构建变量V/P和Deviation的关键步骤是计算上市公司的内在价值V,剩余收益模型(RIM)是常用的方法之一(Kothari,2001)。剩余收益模型的基础是股利折价模型,在每股权益账面价值、现金股利和每股收益满足干净盈余关系时,公司的内在价值可以用账面价值和未来预期收益表示(Ohlson,1995)。Frankel and Lee(1998)在未来第三年的盈余能够持续的假设下,运用未来三期的分析师预测数据估计股票内在价值,将剩余收益模型改写成:

上式中Vt为每股内在价值,f()t为分析师预测的公司盈余,bt为每股权益账面价值,r为资本成本。然而,饶品贵和岳衡(2012)指出,由于分析师预测盈余时存在比较乐观、滞后于整体市场预期、存在样本选择偏差以及我国证券分析师数量较少等原因,在我国采用分析师预测数据进行剩余收益模型估计存在一定缺陷。因此,本文在使用(1)式估计上市公司内在价值时,借鉴饶品贵和岳衡(2012)的思路,采用Hou et al.(2012)的预测方法预测公司未来一至三年的盈余,并将其作为RIM的输入变量估计公司内在价值。Hou et al.(2012)采用的预测模型如下:

式中

Earningsi,t+j是公司i未来一至三年的每股盈余,采用营业利润除以总股本获得;

Asset和Dividend分别是每股总资产和每股现金股利;

DD为是否发放股利的虚拟变量,公司若发放则取值1,否则取值0;

Earningsi,t是公司i当年的每股盈余;

NegEn为公司是否亏损的虚拟变量,若亏损则取值1,否则取值0;

Accrual是每股应计项目,采用营业利润减去当年经营活动产生的现金流量净额获得。

本文采用式(2)估计获得的系数预测每一年公司未来一至三年的每股盈余,并将其代入式(1)中估计公司的内在价值。在利用(1)式进行公司内在价值估计时,我们还对公司未来两期的每股权益价值进行了预测,采用的公式分别为b(1)t=bt+Earningst+1-Dpst+1和b(2)t=b(1)t+Earningst+2-Dpst+2,式中Dps为每股现金股利。我们在预测2021和2022年每股权益账面价值时,采用2008-2020年上市公司平均每股现金股利作为预期每股现金股利的替代②。同时有研究表明,在使用估计的内在价值V做截面回归时,选择不同的资本成本r对分析结果影响不大(Frankel and Lee,1998)。为简便起见,我们参照Dechow et al.(1999)、刘熀松(2005)以及杨善林等(2006)的方法,选用5%的固定资本成本。

注:②2008年证监会发布《关于修改上市公司现金分红若干规定的决定》,规定了上市公司公开发行证券的条件之一是“最近三年以现金方式累计分配的利润不少于最近三年实现的年均可分配利润的0%”,一定程度上提高了我国上市公司分红力度和连续性,扭转了长期以来我国上市公司现金分红比例低、连续性差且不稳定等状况。因此,采用2008-2020年上市公司平均每股现金股利作为2021年和2022年预期每股现金股利的替代具有相对合理性。

窥视卡

窥视卡 雷达卡

雷达卡 发表于 2024-1-10 10:29:17

发表于 2024-1-10 10:29:17

提升卡

提升卡 置顶卡

置顶卡 沉默卡

沉默卡 喧嚣卡

喧嚣卡 变色卡

变色卡 千斤顶

千斤顶 照妖镜

照妖镜