|

|

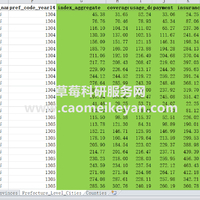

1.资料名称:2022-1990年上市公司企业财务宽裕度指数数据

2.测算方式:参考《会计之友》赵文平(2023)老师的研究,定义“财务宽裕指数 =(货币资金 + 交易性金融资产 - 有息负债)/ 资产总额”,其中,有息负债 = 短期负债 + 长期负债 + 一年内到期的非流动负债 + 应付债券,以2022-1990年年末数据为基础,作为对应年度的财务宽裕程度

3.资料范围:6.4万个样本,5493家企业,包括原始数据和最终计算结果,原始数据来源于上市公司财务报告

具体指标为:证券代码 证券简称 统计年度 货币资金 交易性金融资产 短期负债(流动负债) 长期负债 一年内到期的非流动负债 应付债券 资产总计 财务宽裕指数

4.参考文献:赵文平,戴梦欣,冯英英.财务宽裕、股权制衡度与高管薪酬粘性[J].会计之友,2023(09):66-72.

|

本帖子中包含更多资源

您需要 登录 才可以下载或查看,没有帐号?立即注册

x

|

窥视卡

窥视卡 雷达卡

雷达卡 发表于 2023-11-30 10:52:58

发表于 2023-11-30 10:52:58

提升卡

提升卡 置顶卡

置顶卡 沉默卡

沉默卡 喧嚣卡

喧嚣卡 变色卡

变色卡 千斤顶

千斤顶 照妖镜

照妖镜