|

|

1.资料名称:2022-2000年上市公司企业金税三期工程数据

0 v3 E4 ]; ?0 u6 |. |& L" C2.测算方式:参考《经济研究》张克中(2020)老师的做法,核心解释变量为“金税三期”工程虚拟变量( GTP) ,用以刻画涉税信息监管能力提升对企业逃税的影响。当 i 地区在第 t 年试点“金税三期”工程后,GTP 赋值为 1,否则为 0。本文选择各地区“金税三期”单轨上线的节点作为试点时间,同时与多数研究一致,将下半年实施的地区视为下一年度开始试点。& H+ v) |+ y$ q: o0 p

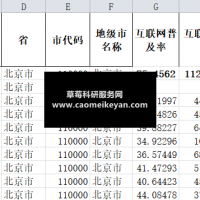

指标如下:股票代码 年份 股票代码 股票简称 行业名称C 行业代码C 所属省份代码 所属省份 所属城市代码 所属城市 金税三期实施年份 是否处理组 是否处于实施后 金税三期(可以直接做DID)5 T) Z/ ]! u' F1 j; |# ?

" j9 j2 I: }* _, ~0 U

3.资料范围:草莓科研整理,5.8万个样本,5366家企业,包括原始数据、计算代码和最终计算结果,大家可以验证一下确保准确性!, x0 Z6 t$ c2 v: R0 J5 U1 b

4.参考文献:

1 j9 g& |* }3 p) H: x% ?7 R! c# _: h张克中,欧阳洁,李文健.缘何“减税难降负”:信息技术、征税能力与企业逃税[J].经济研究,2020,55(03):116-132.3 v8 w# \& c: i* A2 @( @% D

|

本帖子中包含更多资源

您需要 登录 才可以下载或查看,没有帐号?立即注册

x

|

窥视卡

窥视卡 雷达卡

雷达卡 发表于 2024-3-1 10:45:24

发表于 2024-3-1 10:45:24

提升卡

提升卡 置顶卡

置顶卡 沉默卡

沉默卡 喧嚣卡

喧嚣卡 变色卡

变色卡 千斤顶

千斤顶 照妖镜

照妖镜 楼主

楼主