|

|

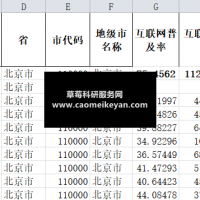

1.资料名称:2022-2000年上市公司企业金融化及金融化同群效应数据7 I, w6 n# S% e) z% p# F& J

2.测算方式:参考C刊《财经研究》李秋梅(2020)老师的研究,金融化以企业金融资产占总资产的比例衡量。解释变量为同群企业的平均金融化水平,包括同行业、同地区和同行业同地区同群企业的平均金融化水平。我们将焦点企业 i 的同行业、同地区与同行业同地区企业分别定义为与焦点企业 i 处于同一行业、注册地在同一省份、行业及省份均相同的其他企业。其中,行业分类参照证监会 2012 年发布的《上市公司行业分类指引》第 1 位码进行分类。

5 \. P% x% q6 C# @具体指标为:* o8 K: h- L* u$ j4 n3 O$ [

Fin:企业金融化,等于企业金融资产总和(交易性金融资产、衍生金融资产、可供出售金融资产净额、持有至到期投资净额、投资性房地产净额、长期股权投资净额)与总资产之比。9 ]2 c* W5 a# x; l$ C. {( a) p

Ind_Fin:企业金融化的行业同群效应,同行业同年度其他企业的平均金融化水平。

+ }+ W1 H6 N h; C6 f. _0 r$ r注意:当同行业同年度其他企业个数为1时,该值为缺失状态,下面同理。 g' F( y/ M# V

Area_Fin:企业金融化的地区同群效应,同省份同年度其他企业的平均金融化水平1 N% H# o: K, D) {

Inarea_Fin:企业金融化的行业地区同群效应,同省份同行业同年度其他企业的平均金融化水平

# u. J O* e1 @2 `4 S! n3.资料范围:5.3万个样本,5229家企业,包括原始数据、计算代码和最终计算结果,大家可以验证一下确保准确性!0 w7 Q& c2 F1 s- M9 g4 T

4.参考文献:* k9 u% {9 Y" Y2 }' c

李秋梅,梁权熙.企业“脱实向虚”如何传染?——基于同群效应的视角[J].财经研究,2020,46(08):140-155.DOI:10.16538/j.cnki.jfe.2020.08.010.- u4 v& O3 i1 C6 |- L

|

本帖子中包含更多资源

您需要 登录 才可以下载或查看,没有帐号?立即注册

x

|

窥视卡

窥视卡 雷达卡

雷达卡 发表于 2023-11-15 11:36:59

发表于 2023-11-15 11:36:59

提升卡

提升卡 置顶卡

置顶卡 沉默卡

沉默卡 喧嚣卡

喧嚣卡 变色卡

变色卡 千斤顶

千斤顶 照妖镜

照妖镜 楼主

楼主