|

|

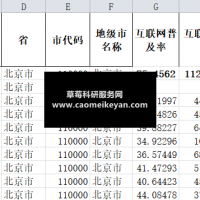

1.资料名称:2022-2003年上市公司企业商业信用融资数据0 S3 O+ l5 _+ H) h }

2.测算方式:参考《会计研究》张新民老师的做法7 l6 X- ?/ R+ j7 n; s

净商业信用NTC=(应付账款+应付票据+预收账款)-(应收账款+应收票据+预付账款),用总资产标准化;7 J/ v6 C4 B- O2 G, X

应付账款AP=应付账款+应付票据+预收账款,用总资产标准化

6 _/ c1 U9 h( A' ]一年以上应付账款比例LAP是企业一年以上(包括一至二年、二年至三年和三年以上)应付账款额除以总应付账款额: f- D* g8 \! A9 P

一年以上应收账款比例LAR是企业一年以上(包括一至二年、二年至三年和三年以上)应收账款额除以总应收账款额

: x; r6 Z9 W' j2 c% D) P- m1 p! v3.资料范围:包括原始数据、计算代码和最终计算结果

, j4 ]; ~- j3 ?1 ~1 o$ h8 ~& X Z4.参考文献:' K3 T4 N! g. b

张新民,王珏,祝继高.市场地位、商业信用与企业经营性融资[J].会计研究, 2012(8):8.6 \9 H* K$ l- ]" M. n% z

|

本帖子中包含更多资源

您需要 登录 才可以下载或查看,没有帐号?立即注册

x

|

窥视卡

窥视卡 雷达卡

雷达卡 发表于 2023-6-25 10:13:30

发表于 2023-6-25 10:13:30

提升卡

提升卡 置顶卡

置顶卡 沉默卡

沉默卡 喧嚣卡

喧嚣卡 变色卡

变色卡 千斤顶

千斤顶 照妖镜

照妖镜 楼主

楼主