|

|

1.资料名称:2023-2003年上市公司企业管理层权力数据

2.计算说明:

参考《会计研究》刘剑民(2019)老师的研究,选择总经理任职年限Tenure (取值为总经理在该职位上的任职年限)、两职合一Dual (是取 1,否则取 2)、董事会规模 Boardsize (取值为每届董事会人数)、内部董事比例 Insider、管理层持股比例Mgshder 衡量管理层权力的来源和公司治理对管理层权力的监督约束。借鉴 Fan 等 (2009)、卢锐等 ( 2008) 对管理层权力的间接度量方法,按照主成分分析方法将五个指标合成管理层权力综合指标;

| 序号 | 变量 | 说明 | | 1 | Tenure | 总经理任职年限 (总经理在该职位上的任职年限) | | 2 | Dual | 两职合一 (董事长兼任总经理取1,否则取2) | | 3 | Boardsize | 董事会规模 (每届董事会人数) | | 4 | Insider | 内部董事比例 | | 5 | Mgshder | 管理层持股比例 |

根据以上五个变量进行主成分分析构建管理层权力综合指标

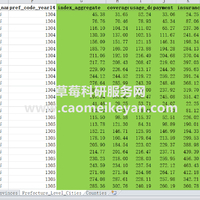

3.资料范围:6.2万个样本,5321家企业,资料包含原始数据、Stata处理代码do文件和最终处理数据,大家可以验证一下确保准确性!

4.参考文献:

刘剑民,张莉莉,杨晓璇.政府补助、管理层权力与国有企业高管超额薪酬[J].会计研究,2019(08):64-70.

2022年数据也是我整理的,无售后问题确保准确性,大家可以看一下!

2022-2003年上市公司企业管理层权力强度数据

https://www.caomeikeyan.com/forum.php?mod=viewthread&tid=2435

|

本帖子中包含更多资源

您需要 登录 才可以下载或查看,没有帐号? 建议用  立即注册 立即注册

x

|

窥视卡

窥视卡 雷达卡

雷达卡 发表于 2022-12-7 08:38:37

发表于 2022-12-7 08:38:37

提升卡

提升卡 置顶卡

置顶卡 沉默卡

沉默卡 喧嚣卡

喧嚣卡 变色卡

变色卡 千斤顶

千斤顶 照妖镜

照妖镜