|

|

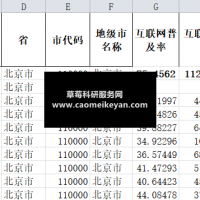

1.资料名称:2022-1999年上市公司企业金融错配程度数据! Y/ C* s! Q8 F! \& Z

2.测算方式:参考C刊《科研管理》赵晓鸽(2021)老师的研究,对于金融错配的测算,采用企业资本成本偏离行业平均资本成本的程度来作为企业金融错配的代理变量。其中使用财务费用中的利息支出与扣除了应付账款后的负债总额的比值来衡量企业资本成本,偏离度越大,说明企业所承担的信贷错配程度越大。 / j w: p p- X

3.资料范围:草莓科研整理,5338家企业,5.8万个观测值,包括原始数据、计算代码和最终计算结果,大家可以验证一下确保准确性!

h4 O' s- i, X- O3 _9 f4.参考文献:

@6 i. v3 {# l赵晓鸽,钟世虎,郭晓欣.数字普惠金融发展、金融错配缓解与企业创新[J].科研管理,2021,42(04):158-169.DOI:10.19571/j.cnki.1000-2995.2021.04.017.

6 J2 |) ?# e% U4 z! Z0 C8 v |

本帖子中包含更多资源

您需要 登录 才可以下载或查看,没有帐号?立即注册

x

|

窥视卡

窥视卡 雷达卡

雷达卡 发表于 2024-3-7 10:52:16

发表于 2024-3-7 10:52:16

提升卡

提升卡 置顶卡

置顶卡 沉默卡

沉默卡 喧嚣卡

喧嚣卡 变色卡

变色卡 千斤顶

千斤顶 照妖镜

照妖镜 楼主

楼主