|

|

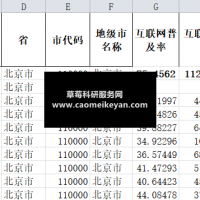

1.资料名称:2022-2001年上市公司企业战略导向数据

4 _, x$ @7 h, ]# `* w3 p- p9 R2.测算方式:参考顶刊《南开管理评论》刘侠(2023)老师的研究,将总资产净利润率和总资产增长率分别作为公司盈利能力和增长能力的衡量指标。首先计算企业在样本期内的平均盈利(或增长)能力,再计算行业平均值:如果企业在样本期内的盈利能力高于行业平均水平并且增长能力低于行业平均水平,则将其识别为利润导向,值为 1 否则为 0;如果企业在样本期的增长能力高于行业水平并且盈利能力低于行业水平,则将其识别为增长导向,值为 1 否则为 0。

1 Y' P" u8 ]0 `# y* z* X3.资料范围:包括原始数据、计算代码和最终计算结果,大家可以验证一下确保准确性!. }) E$ e/ S$ ~2 I- |

4.参考文献:1 v5 I4 J4 S+ C2 `5 y& k ` N

刘侠,王云开,张峰.进口竞争与社会责任:战略导向的调节效应[J/OL].南开管理评论:1-24[2023-09-24].% A3 v; Y8 }; C( O

+ ~- n! K; t6 A. H$ h4 k" v% E; J |

本帖子中包含更多资源

您需要 登录 才可以下载或查看,没有帐号?立即注册

x

|

窥视卡

窥视卡 雷达卡

雷达卡 发表于 2023-9-24 10:34:04

发表于 2023-9-24 10:34:04

提升卡

提升卡 置顶卡

置顶卡 沉默卡

沉默卡 喧嚣卡

喧嚣卡 变色卡

变色卡 千斤顶

千斤顶 照妖镜

照妖镜 楼主

楼主