1.资料名称:2022-2000年上市公司权益资本成本数据大全(包括MPEG、 PEG、CAPM、OJ四种模型)- j8 L: g5 d; S- o

( k' n1 E F6 Y% N& B2.计算方式:; A; r! a+ B2 Q, c. q

1.MPEG模型:该模型假设在预测的有限期内,非正常收益增长率的期望变化率非零。该模型最大优点是:对股利政策没有其他的限定,能更好地解释单个企业的预期收益和风险。MPEG公式表达如下:. M/ B0 m# H( T5 v. R- j: r: b

4 T, A8 g/ j' g- s6 S' p 6 g9 D6 Z0 [( u3 R ( }1 D' N. V' P( \ 8 j, }9 ^$ G/ `7 Z H# V ; D' S# r, U0 k! [8 n- D3 F" t5 ~& j# q2 W2 Q

其中, 表示权益资本成本, 、 、 分别表示分析师预测未来一年的每股收益、分析师预测未来两年的每股收益和股票收盘价。 表示下一期的每股股利,本采用计算 ,其中: 表示过去三年的平均股利支付率。当时, 上式有两个实根,采用正值实根。 $ L |4 w" E3 j2 y# B N) k1 d* z% _' m! ?

0 ~% ^- x4 |! I. @4 N0 N" E( u 2.PEG模型:7 n9 o. ]$ r" o# [9 @& s# t

' o6 N9 q% C v; R6 T0 L

* Q" j" y% K8 P# ? d/ W" H- X7 `4 g* ]

; E, }" b% D& d8 g 为分析师预测的第t+2期每股收益均值3 H; Y* Y) [" y6 O# m0 p 为分析师预测的第t+1期每股收益均值 $ k( w7 P- f0 U1 j+ }- W. V6 ?1 ] 为第t期期末的每股价格) x% i# p, a1 J

* o! E2 M+ J. i6 ~' ~6 s

, ?9 `0 w: [0 J( b; |) N) v6 x% e- I) p9 p7 f {' a

. ^" C0 y' b- q 3.CAPM模型3 Q8 P6 n y( D' e4 A

% n0 }7 v% A* v( [

1 c0 r* D. @( F6 c 9 W! W7 B8 N/ E9 x; e. H# g" q 模型中的 为无风险利率,采用一年期定期存款的加权平均利率作为替代,权数为天数,β 直接取自数据库。由于分年度估算资本成本的过程中很多年份出现了 <0的情况,导致最终计算出的资本成本有大量的负值,最终放弃了采用实际的风险溢价作为预期风险溢价的做法。 采用Damodaran对于中国2000-2021年市场风险溢价的估算数据。 - r) @) N3 E% h% ] : @6 g9 C3 J8 C' y' q8 ]; B. ]) O' ?: h) J; U; b: g 4.OJ模型:: u7 R* S n& P) d& `

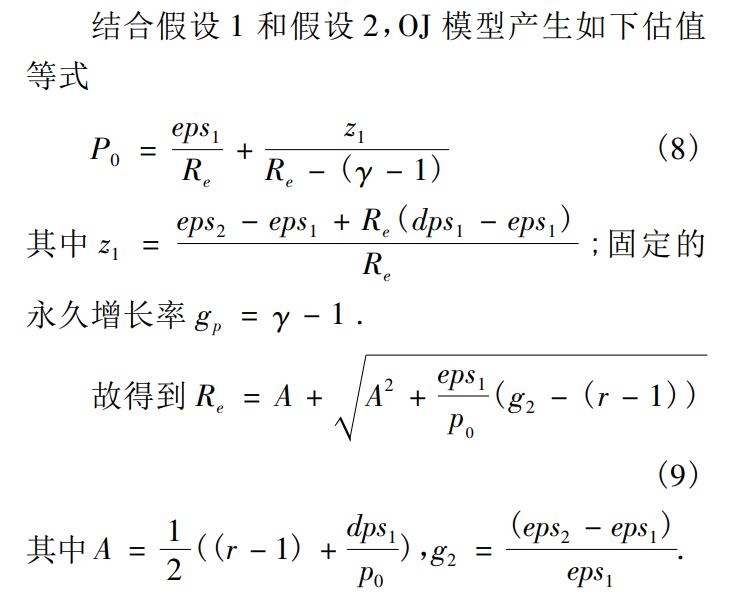

; l( G- C B4 D1 g+ b

' B P5 O. H. g6 A & w. _( [' V; c3 ]! {0 _1 a+ V' E. l6 n3 m3 E* h8 V

eps1和 eps2是分析师对 t = 1 期和 t = 2 期的预期每股收益,采用对应年度 12 月份分析师预测的平均值表示。分析师对 t = 1 期的预期每股股利 , 本文中 k 为过去 3 年的平均股利支付率。: f! p3 r* g2 o9 D2 P# J* p7 E, Z

长期增长率 反映的是在一个相当长时期内整个经济的平均增长水平, 采用先前研究的做法, 令 为 5%。 由于 OJ 模型只有在 eps1>0 和 eps2>0 时才有意义, 故舍弃了未来 1 期和 2 期每股收益的分析师预测值为负的样本。 + I# [! ~$ T, F# M8 |7 P # J* A% b( u5 v( I5 X % a h* f2 Y- h5 D" ]3.数据范围:包括原始数据、计算代码、计算结果' l- _& v1 ]; W, f/ ~ 4.参考文献:4 |2 T( V0 i r0 `$ w

[1]汪平,袁光华,李阳阳.我国企业资本成本估算及其估算值的合理界域:2000-2009[J].投资研究,2012,31(11):101-114.5 T% }$ M8 M$ s8 `$ Y/ M) U

[2]王冰洁, 刘振涛. 管理层预测质量对权益资本成本的影响[J]. 经济问题探索, 2017, 000(011):46-58. 6 j! O" S) }6 L* c: [6 k& Q; q, }[3]毛新述, 叶康涛, 张頔. 上市公司权益资本成本的测度与评价——基于我国证券市场的经验检验[J]. 会计研究, 2012, 000(011):12-22.

窥视卡

窥视卡 雷达卡

雷达卡 发表于 2023-6-5 10:01:30

发表于 2023-6-5 10:01:30

表示权益资本成本,

表示权益资本成本,  ,其中:

,其中:  上式有两个实根,采用正值实根。

上式有两个实根,采用正值实根。

采用Damodaran对于中国2000-2021年市场风险溢价的估算数据。

采用Damodaran对于中国2000-2021年市场风险溢价的估算数据。

, 本文中 k 为过去 3 年的平均股利支付率。: f! p3 r* g2 o9 D2 P# J* p7 E, Z

, 本文中 k 为过去 3 年的平均股利支付率。: f! p3 r* g2 o9 D2 P# J* p7 E, Z 反映的是在一个相当长时期内整个经济的平均增长水平, 采用先前研究的做法, 令

反映的是在一个相当长时期内整个经济的平均增长水平, 采用先前研究的做法, 令

提升卡

提升卡 置顶卡

置顶卡 沉默卡

沉默卡 喧嚣卡

喧嚣卡 变色卡

变色卡 千斤顶

千斤顶 照妖镜

照妖镜