|

|

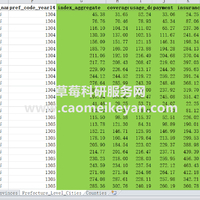

1、资料名称:2023-2000年股价崩盘风险、周收益率的均值与标准差计算数据和Stata代码

2、测算方式:参考《经济研究》彭俞超(2018)老师研究的做法,参照已有研究,本文主要采用两个基于股票周收益率的指标来衡量企业的股价崩盘风险。为了计算这两个指标,本文首先通过估计如下的模型计算股票的特有收益率,具体公式如下图所示

3、资料范围:5.9万个样本,5488家企业,包括原始数据、计算代码和最终计算结果,大家可以验证一下确保准确性!

4、参考文献:彭俞超,倪骁然,沈吉.企业“脱实向虚”与金融市场稳定——基于股价崩盘风险的视角[J].经济研究,2018,53(10):50-66.

2022年数据也是我整理的,无售后问题确保准确性,大家可以看一下!

【更新】2022-2000年上市公司企业股价崩盘风险、周收益率的均值与标准差测算数据

https://www.caomeikeyan.com/forum.php?mod=viewthread&tid=3794

|

本帖子中包含更多资源

您需要 登录 才可以下载或查看,没有帐号? 建议用  立即注册 立即注册

x

|

窥视卡

窥视卡 雷达卡

雷达卡 发表于 2022-10-22 14:53:24

发表于 2022-10-22 14:53:24

提升卡

提升卡 置顶卡

置顶卡 沉默卡

沉默卡 喧嚣卡

喧嚣卡 变色卡

变色卡 千斤顶

千斤顶 照妖镜

照妖镜 楼主

楼主