|

|

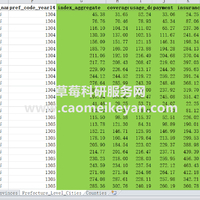

1.资料名称:2021-2006年上市公司企业投资偏好数据

2.计算方式:参考C刊《现代财经》贾卓强(2023)老师的研究,具体为

采用实业资产占总资产的比例来衡量企业实业投资水平。实业资产包括:固定资产、无形资产、在建工程、工程物资。 借 鉴 杜 勇 等 (2017)[21]、宋 军 和 陆 旸(2015)[36]的做法,采用金融资产占总资产的比例来衡量企业金融投资水平。金融资产包括:交易性金融资产、衍生金融资产、可供出售金融资产、持有至到期金融资产、投资性房地产等。需要注意 的 是,以 上 金 融 资 产 仅 适 用 于 2007-2017年间的企业财务数据。由于2018年新企业会计准则对金融资产的处理发生较大变更,取消了“持有至到期投资”和“可供出售金融资产”科目,新增“债权投资”、“其他债权投资”、“其他权益工具投资”以及“其他非流动性金融资产”科目。为保持数据的稳定性与延续性,借鉴张成思和郑宁(2020)[37]的做法,将2018年之前的金融资产数据按旧规则计算,2018年及之后的金融资产数据则按新准则单独计算。更加具体的大家可以看一下参考文献。

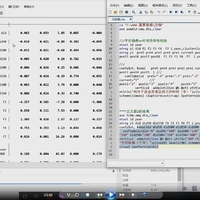

3.数据范围:包括原始数据、计算代码、计算结果、参考文献,大家可以验证一下

4.参考文献:

[1]贾卓强.薪酬管制会影响国有企业投资偏好吗?——基于2015年“限薪令”的准自然实验[J/OL].现代财经(天津财经大学学报),2023(02):1-20[2023-01-29].

|

本帖子中包含更多资源

您需要 登录 才可以下载或查看,没有帐号?立即注册

x

|

窥视卡

窥视卡 雷达卡

雷达卡 发表于 2023-1-29 08:51:10

发表于 2023-1-29 08:51:10

提升卡

提升卡 置顶卡

置顶卡 沉默卡

沉默卡 喧嚣卡

喧嚣卡 变色卡

变色卡 千斤顶

千斤顶 照妖镜

照妖镜