快捷登录

内容丰富,绝对超值,建议先下载文献看看,有需要可以下载系统学习,其他相关主题的论文可速成

数据说明

本文采用我国2008~2022年A股上市公司为初始研究样本,由于原文作者将股价崩盘前置一期,我们用的是2022-2008年的,但是显示为2021-2008年。

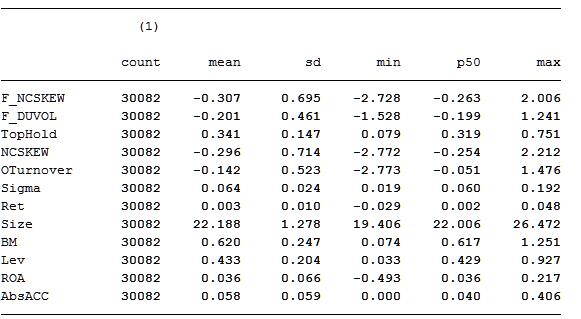

按照如下程序筛选样本:剔除了金融类上市公司,因为金融类上市公司的监管制度和报表结构与其他行业相比存在较大差异;为保证股价崩盘风险指标计算的可靠性,我们剔除了年度周收益率少于30个观测的公司一年度观察值;剔除当年上市数据和已经退市的上市公司;剔除了有关实证变量存在数据缺失的公司一年度观测。 经过上述筛选,我们共获得了30082个公司——年度观测值。为了降低数据极端值对研究结果的影响,我们对连续变量在1%和99%百分位上进行了缩尾处理。

按照如下程序筛选样本:

剔除了金融类上市公司,因为金融类上市公司的监管制度和报表结构与其他行业相比存在较大差异;为保证股价崩盘风险指标计算的可靠性,我们剔除了年度周收益率少于30个观测的公司一年度观察值;剔除当年上市数据和已经退市的上市公司;剔除了有关实证变量存在数据缺失的公司一年度观测。

剔除了金融类上市公司,因为金融类上市公司的监管制度和报表结构与其他行业相比存在较大差异;

为保证股价崩盘风险指标计算的可靠性,我们剔除了年度周收益率少于30个观测的公司一年度观察值;

剔除当年上市数据和已经退市的上市公司;

剔除了有关实证变量存在数据缺失的公司一年度观测。

经过上述筛选,我们共获得了30082个公司——年度观测值。为了降低数据极端值对研究结果的影响,我们对连续变量在1%和99%百分位上进行了缩尾处理。

参考文献 王化成, 曹丰, 叶康涛. 监督还是掏空:大股东持股比列与股价崩盘风险[J]. 管理世界, 2015 结果截图 描述性统计

相关性分析(下三角是Pearson相关系数,上三角是Spearman相关系数)

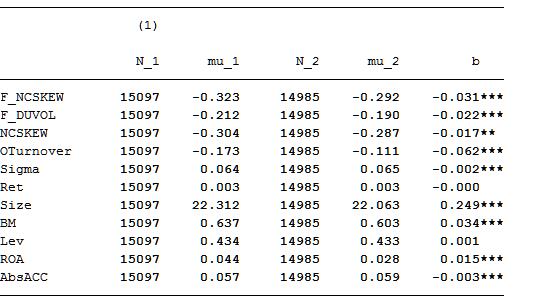

分组T检验

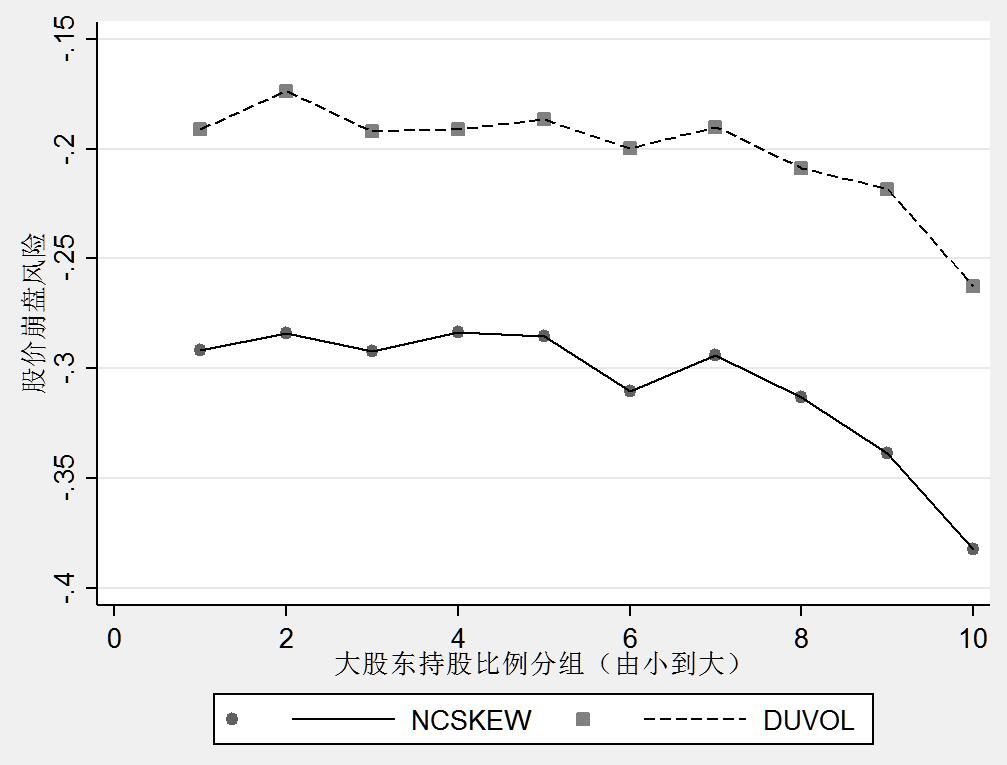

大股东持股比例分组和股价崩盘风险画图

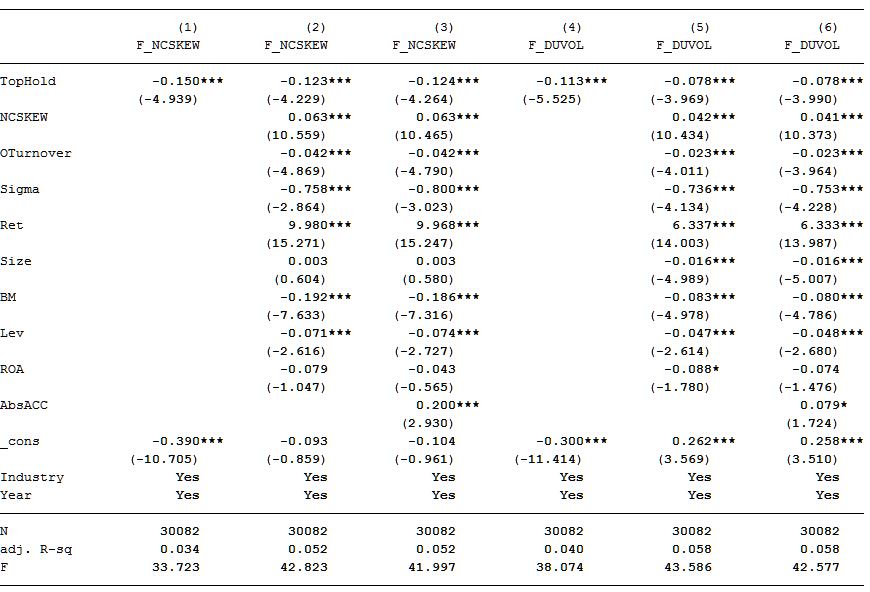

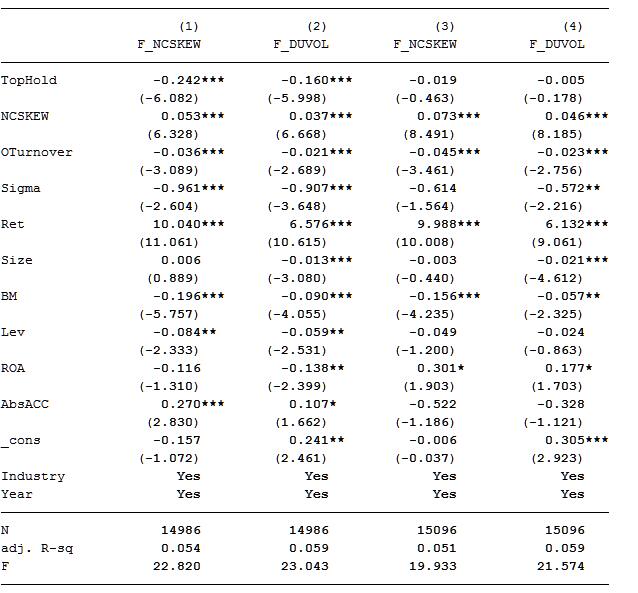

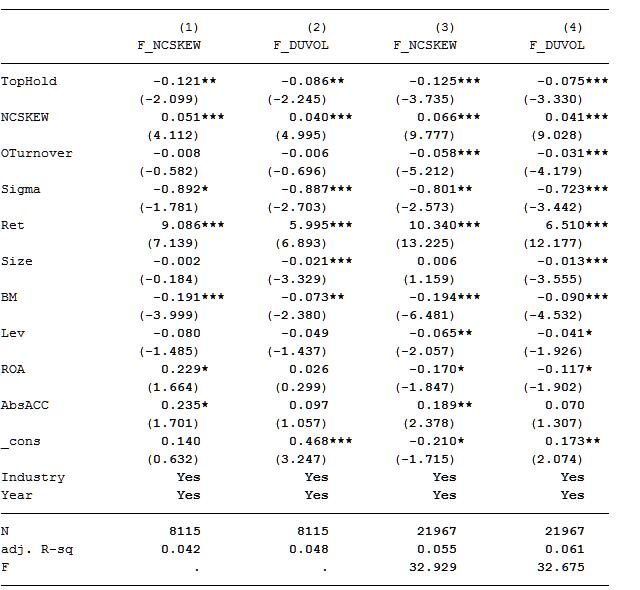

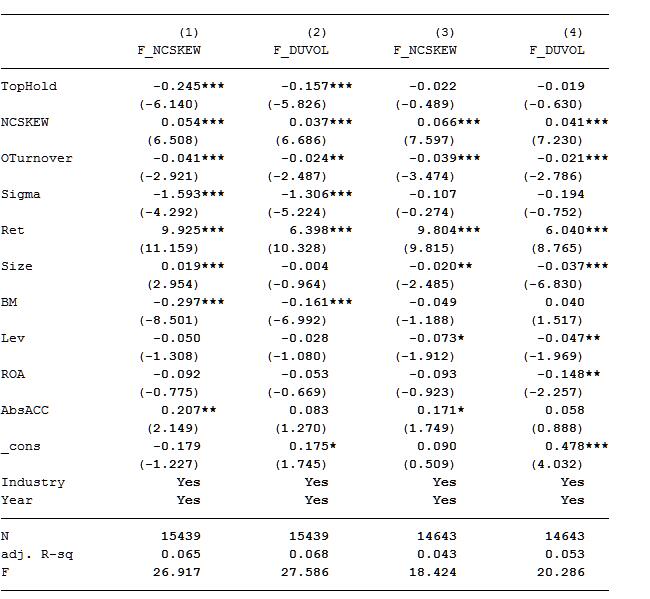

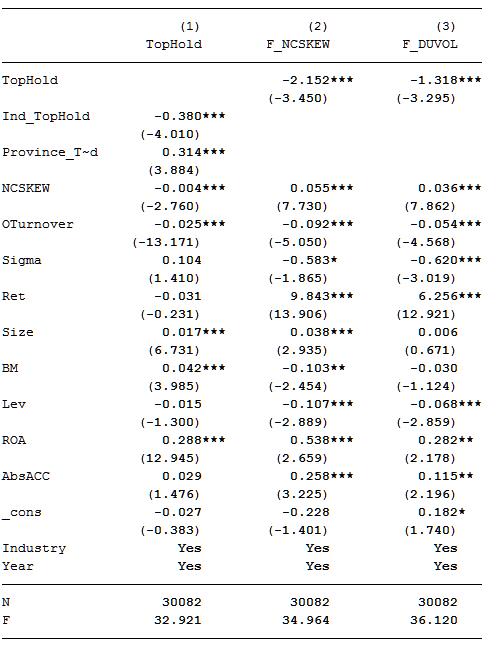

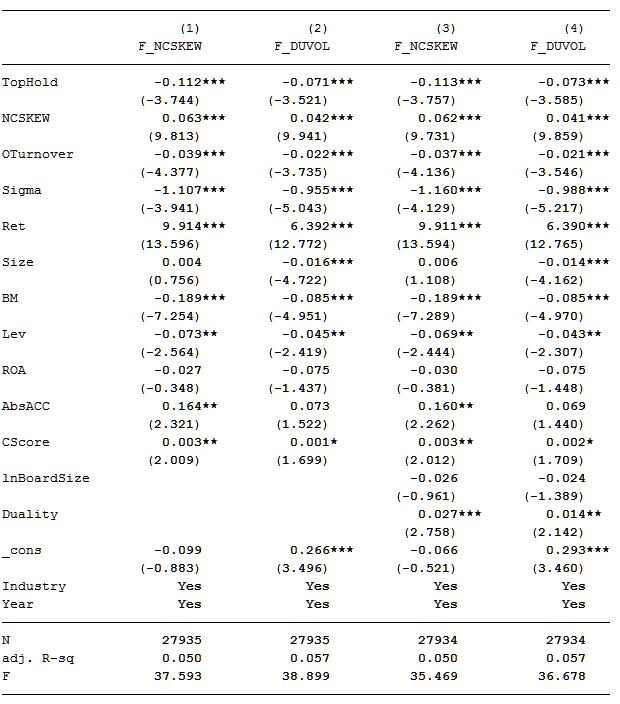

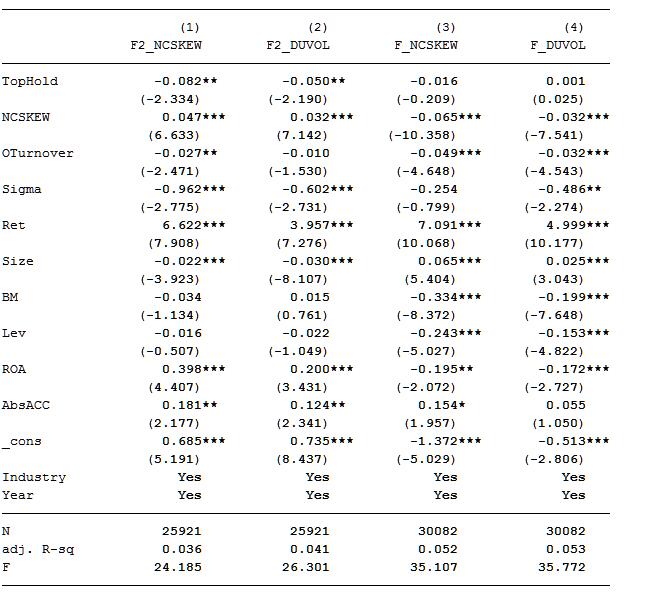

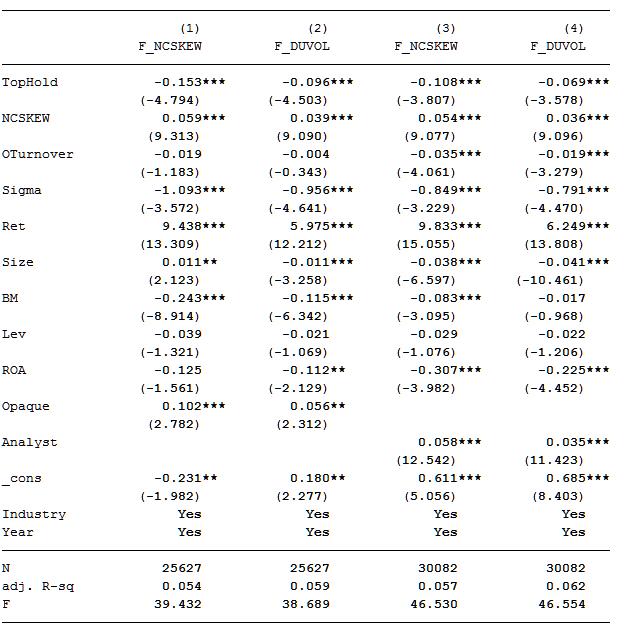

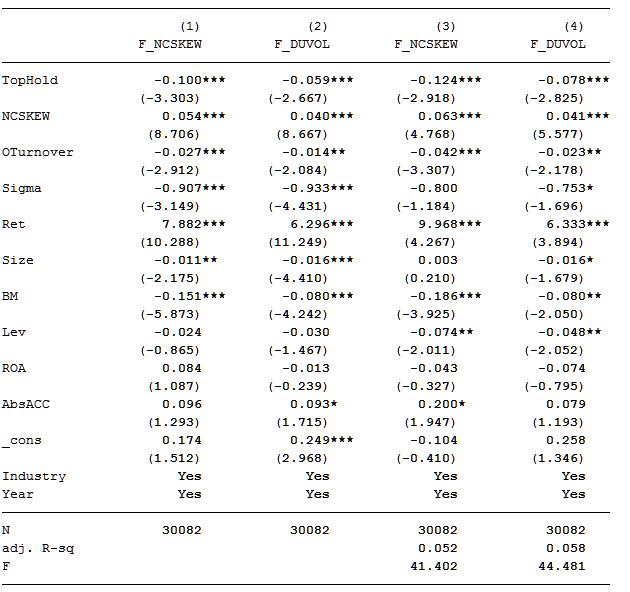

假设H1的假设检验 进一步分析:信息不对称程度(前两列为信息不对称程度高的组,后两列为信息不对称程度低的组) 监督效应假说:管理层权力(前两列为管理层权力较大的组,后两列为管理层权力较小的组)

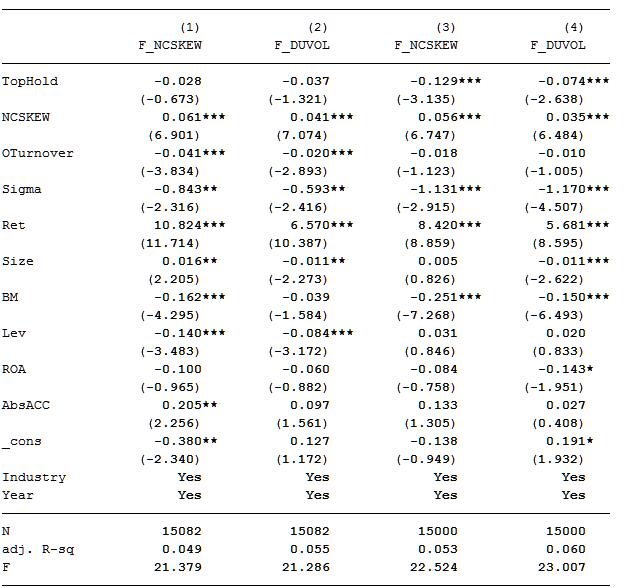

监督效应假说:管理层持股比例(前两列为管理层持股比例较高的组,后两列为管理层持股比例较低的组)

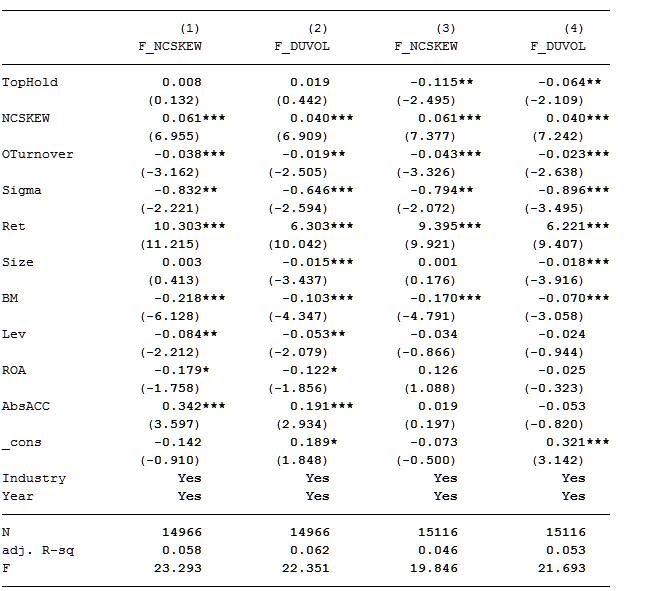

更少掏空效应假说:股权制衡度(前两列为股权制衡度高的组,后两列为股权制衡度低的组) 更少掏空效应假说:机构投资者持股比例(前两列为机构投资者持股比例较高的组,后两列为机构投资者持股比例较低的组) 稳健性检验 - IV估计结果 稳健性检验 - 进一步控制其他变量 稳健性检验 - 其他内生性测试结果(前两列为更长的预测窗口,后两列为企业固定效应模型) 稳健性检验 - 信息透明度指标敏感性 稳健性检验 - 前两列为中位数回归,后两列为双重聚类稳健标准误估计

附件下载 包含数据和代码

您需要 登录 才可以下载或查看,没有帐号? 建议用 立即注册

使用道具 举报

本版积分规则 发表回复

[详情]

stata显著性调节、显著性符号调节、回归显

【原创更新】2024-2000年地级市数字经济综

【原创】论文实证全流程超详细资料(数据处

DID模型超级大全(双重差分法、政策评估)

【原创更新】2024-2000年中国省级数字经济

【更新版本】 2022-1999中国城市统计年鉴、

2021-2000上市公司绿色创新数据大全(创新

论文实证课程(stata安装包、数据处理、基

【原创】stata空间计量全流程操作资料(数

【更新】2024-2000上市公司绿色创新、上市

草莓科研服务网——中国专业社科交流平台 ( 津ICP备2023000499号 )|网站地图

GMT+8, 2026-7-31 21:19 , Processed in 0.149705 second(s), 67 queries .

Copyright © caomeikeyan

窥视卡

窥视卡 雷达卡

雷达卡 发表于 2023-12-15 10:01:01

发表于 2023-12-15 10:01:01

提升卡

提升卡 置顶卡

置顶卡 沉默卡

沉默卡 喧嚣卡

喧嚣卡 变色卡

变色卡 千斤顶

千斤顶 照妖镜

照妖镜